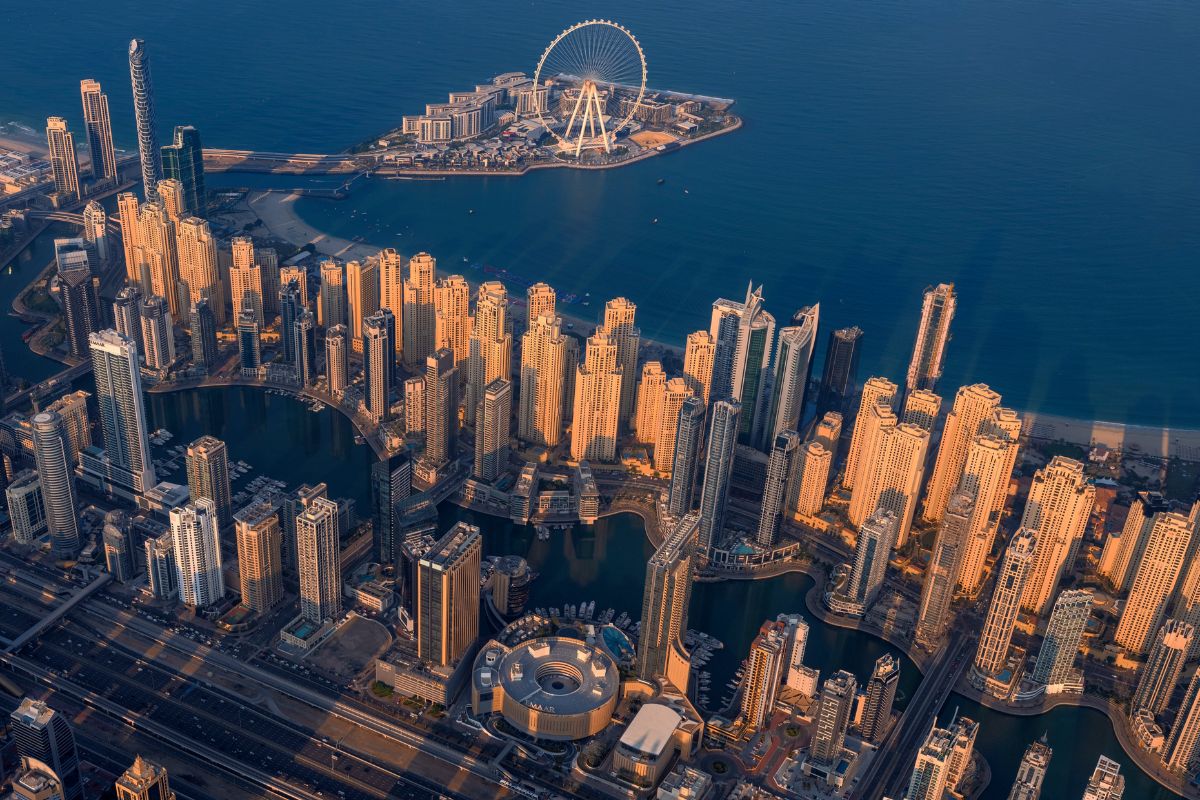

Рынок недвижимости Дубая привлекает покупателей со всего мира благодаря его недавнему исключению из серого списка FATF, безналоговым льготам и обещанию существенной отдачи от инвестиций в недвижимость.

В первом квартале 2024 года Дубай уже побил рекорды: Земельный департамент Дубая (DLD) зафиксировал более 34 000 сделок. Этот показатель на 20% больше по сравнению с аналогичным периодом 2023 года, что делает 1 квартал 2024 года самым активным кварталом в секторе недвижимости эмирата за всю историю наблюдений.

Тем не менее, вопрос остается открытым – стоит ли мне покупать недвижимость? Обычно эксперты дают утвердительный ответ. Но каков первый шаг? Как увеличить свои сбережения, рассказали Arabian Business эксперты по личным финансам. Если вы хотите купить недвижимость стоимостью 1 миллион дирхамов ОАЭ, вот все, что вам нужно знать.

Прежде всего, готовы ли вы с финансовой точки зрения стать домовладельцем в Дубае?

“Очень важно иметь надежную работу со стабильным доходом, приемлемым уровнем долгов и достаточными сбережениями для первоначального взноса и резервного фонда. Если вы занимаете деньги для покупки своего дома, подумайте, как долго вы будете там жить, поскольку покупка недвижимости сопряжена со значительными расходами, а в первые годы погашается лишь небольшая часть ипотечного долга. Поэтому, если вы собираетесь проживать в доме только короткое время, аренда может оказаться более выгодной с точки зрения затрат”, - говорит Стюарт Портер (Stuart Porter) FPFS, коуч по благосостоянию и дипломированный специалист по финансовому планированию.

Портер объяснил, что когда человек вкладывает большую сумму собственных средств в покупку недвижимости, потребность в заимствованиях и кредитах уменьшается.

Больший первоначальный взнос предоставляет более широкий выбор кредиторов и часто предоставляет доступ к выгодным процентным ставкам. Это также приводит к снижению ежемесячных сумм погашения, сказал он, добавив, что минимальный депозит для покупки недвижимости контролируется Центральным банком ОАЭ и зависит от “статуса” заемщика, а также от стоимости недвижимости.

“Иностранцы, покупающие недвижимость стоимостью менее 5 миллионов дирхамов, могут занять до 85 процентов, но это может быть доступно не у всех кредиторов по всем процентным ставкам”, - сказал он.

По его словам, покупателям недвижимости придется учитывать несколько дополнительных расходов – помимо первоначального взноса, – которые являются частью процесса покупки и владения недвижимостью. К ним относятся:

- Комиссия за подачу заявки на ипотеку (обычно 1 процент от суммы кредита)

- Комиссия ипотечного брокера;

- Комиссия земельного департамента (4 процента от общей стоимости недвижимости);

- Комиссия агента по недвижимости (2 процента от общей стоимости недвижимости),

- Регистрационный сбор за новостройки;

- Залог за коммунальные услуги и подключение;

- Страхование жилья (здания и содержимого), страхование жизни для погашения кредита в случае смерти, расходы на переезд;

- Коммунальные платежи и услуги, а также действительное распоряжение, позволяющее контролировать порядок распределения вашего имущества в случае смерти.

“Покупатели должны заложить в бюджет дополнительные 10 процентов от стоимости недвижимости, чтобы покрыть эти непредвиденные расходы”, - добавил он.

Для экспатов, желающих приобрести недвижимость стоимостью 1 миллион дирхамов ОАЭ, первоначальный взнос составляет 25 процентов, сообщил Arabian Business финансовый консультант из ОАЭ Майк Коуди (Mike Coady).

“Если вы планируете покупку недвижимости в ближайшем будущем, сохраняйте сбережения на сберегательном счете с высокой процентной ставкой, где у вас есть возможность получать доход, превышающий инфляцию, а также мгновенный доступ к нему. Если вы рассчитываете на долгосрочную перспективу в несколько лет, рассмотрите альтернативные активы, такие как акции и ETF, которые могут принести более высокую доходность. Если вы откладываете деньги на депозит, убедитесь, что вы поставили перед собой цель и рассчитываете ежемесячную сумму сбережений, необходимую для пополнения необходимого депозита. Хороший финансовый консультант может помочь вам в этом и принять во внимание валюту, темпы роста, инфляцию и изменения цен на недвижимость за это время”, - сказал он.

Коуди рекомендует оценить стабильность вашего долгосрочного дохода и возможность будущих расходов. По его словам, лучше всего рассматривать более широкую перспективу с точки зрения долгосрочного финансового планирования, включая выход на пенсию, предстоящие расходы на образование и важные жизненные события.

Владение недвижимостью всегда должно быть интегрировано в вашу общую стратегию, согласованную с другими аспектами финансового планирования. Естественно, что рассмотрение вашего потенциального временного горизонта в ОАЭ является решающим фактором, добавил он.

В чем преимущества владения недвижимостью в Дубае?

По словам Коуди, владение недвижимостью в Дубае имеет множество финансовых преимуществ, некоторые из которых включают “потенциальный прирост капитала, доходность от аренды, которая выше, чем на многих других мировых рынках, и отсутствие налогов на недвижимость. Стратегическое расположение ОАЭ и их растущая экономика также значительно повышают инвестиционную привлекательность”.

Он добавил, что, поскольку налоги на недвижимость не взимаются, это дает ощутимую “финансовую выгоду”.

Тем не менее, он отметил, что важно помнить о плате за обслуживание, взимаемой в связи с развитием инфраструктуры в районе.

“Если вы продадите недвижимость в будущем как резидент страны, в которой действуют местные налоги на доходы и/или прибыль, вы, скорее всего, будете платить налог в полном размере с момента покупки недвижимости”, - сказал он.

Разделяя это мнение, Портер добавил, что владение недвижимостью является материальным активом, который может “обеспечить стабильность стоимости жилья по сравнению с арендой, поскольку платежи по ипотечным кредитам могут оставаться относительно постоянными, в то время как арендная плата со временем может лишь увеличиваться”.

И Портер, и Коуди также объяснили, что покупатели недвижимости должны, однако, оценить текущие финансовые возможности, прежде чем принимать решение.

“Крайне важно провести тщательную оценку ваших текущих финансов. Это включает в себя оценку ваших доходов, расходов, сбережений и долговых обязательств. Важно убедиться, что у вас стабильный доход и достаточные сбережения для покрытия первоначального взноса, расходов на покупку и текущих платежей по ипотеке. Как минимум наличие счета в банке и достаточное количества средст на срок от трех до шести месяцев необходимо для покрытия этих расходов ”, - сказал Портер.

Кроме того, Коуди также добавил, что покупатели должны пересмотреть свой кредитный рейтинг, а также сравнить свой ежемесячный доход с профицитом. “Убедитесь, что у вас достаточно средств для первоначального взноса, покрытия расходов по закрытию и создания резервного фонда, не ставя под угрозу вашу финансовую стабильность”, - сказал он, добавив, что кредитные рейтинги можно улучшить за счет регулярных платежей по счетам и займам, сокращения непогашенных краткосрочных долговых обязательств, избежания новых долговых обязательств и проверки кредитного отчета на наличие ошибок.. “Поддержание долгой истории ответственного использования кредитных средств улучшит ваш рейтинг”, - сказал он.

Соображения, связанные с образом жизни, также играют “огромную роль” в успехе недвижимости, добавил он.

“При выборе недвижимости для покупки вам необходимо сначала определить, собираетесь ли вы приобрести ее для проживания или для сдачи в аренду. Это повлияет на тип недвижимости, которую вы приобретаете, например, квартиру в городе или виллу на окраине. Местные удобства также повысят стоимость недвижимости в долгосрочной перспективе. Есть ли поблизости хорошая школа, магазины и другие удобства в районе проживания? Удобство передвижения и время, затрачиваемое на работу, - все это важные моменты, которые следует учитывать”, - сказал Коуди.

Составление бюджета расходов на покупку недвижимости в Дубае

По его словам, покупатели жилья должны стремиться отложить не менее 25 процентов от стоимости недвижимости на первоначальный взнос.

“Для текущих платежей по ипотечным кредитам общим правилом является правило 28/36, согласно которому не более 28 процентов вашего валового ежемесячного дохода должно идти на расходы на жилье и не более 36 процентов на обслуживание общего долга”, - сказал он, добавив, что помимо платежей по ипотечным кредитам важно откладывать средства на ежегодное техническое обслуживание, возможный ремонт, плату за коммунальные услуги и страховку.

“Эмпирическое правило заключается в том, чтобы ежегодно выделять от 1 до 2 процентов стоимости вашей недвижимости на техническое обслуживание и непредвиденный ремонт”.

Портер добавил, что платежи по ипотеке и арендной плате являются “самыми большими расходами” в семейном бюджете. “Как основные постоянные расходы, они должны быть сведены к минимуму, поскольку их необходимо оплачивать, чтобы сохранить крышу над головой”, - сказал он, добавив, что не более 30 процентов ежемесячного дохода покупателя должно быть направлено на выплаты по ипотеке, включая основную сумму долга, проценты, и страхование (страхование жизни и жилья).

Портер также объяснил, что составление бюджета и управление финансами для домовладения требует создания тщательного бюджета, который покрывает платежи по ипотеке, коммунальные платежи, страхование, расходы на содержание и коммунальные услуги. Он добавил, что важно уделять приоритетное внимание сбережениям на случай чрезвычайных ситуаций и текущему обслуживанию дома, а также учитывать долгосрочные финансовые цели.

Минусы владения недвижимостью в Дубае

По словам Коуди, риски включают колебания по стоимости недвижимости, изменение доходности от аренды и вакансии потенциальных арендаторов, если вы являетесь инвестором.

“Минимизируйте их, выбирая недвижимость в привлекательных и перспективных местах, понимая тенденции рынка и создавая финансовые резервы на случай неожиданных спадов. Выбор времени для выхода на рынок также играет важную роль, поскольку покупатели могут извлечь выгоду, предвидя и понимая рыночные циклы. Вам также следует учитывать более широкие экономические факторы, такие как процентные ставки, экономический рост и т.д. которые могут повлиять на стоимость недвижимости, и, опять же, использование этих окон было бы идеальным временем для покупки”, - сказал он.

Другие проблемы включают расходы на техническое обслуживание и внешний ремонт мест общего пользования, которые могут снизить стоимость недвижимости.

Есть ли какие-либо альтернативы, кроме покупки недвижимости в Дубае?

“Да, альтернативные варианты включают инвестирование в недвижимость в другой стране, инвестиционные фонды недвижимости (REIT), фонды фондового рынка и ETF или открытие бизнеса. Каждый из них имеет свой собственный профиль риска и временной горизонт, поэтому выбирайте, исходя из ваших финансовых целей и толерантности к риску”, - считает Коуди.

По словам Портера, существует четыре основных класса активов. К ним относятся денежные средства, ценные бумаги с фиксированным доходом, недвижимость и акции. Сбалансированный портфель включает в себя каждый из этих типов активов, и у каждого из них есть свои преимущества и недостатки, сказал он.

“Недвижимость, например, обладает потенциалом для увеличения капитала, но является неликвидной, поэтому, если вам срочно нужны наличные, а все ваши деньги находятся в собственности, у вас могут возникнуть проблемы. Жилая недвижимость, о которой думает большинство людей, рассматривая возможность инвестирования в недвижимость, является лишь небольшой частью сектора недвижимости. Этот сектор включает в себя заводы, склады, офисы, торговые центры и т.д. Однако мало у кого есть ресурсы, чтобы инвестировать в эти активы самостоятельно. Инвесторы могут диверсифицировать свои имущественные владения, инвестируя в эти активы с помощью схем коллективного инвестирования, таких как биржевые фонды (ETF) и инвестиционные фонды недвижимости (REIT).”

Наш Telegram - t.me/AB_Russian